【特例事業承継税制】無税で事業承継をしましょう!

法人経営者の皆様、事業承継という言葉を耳にしたことはありますか。決算や資金繰りなど、日常で気に掛けることは非常に多くあることと存じます。

そんな中、会社の「今」ではなく「未来」については、どうお考えでしょうか。

今回は少し未来の話・・・会社を後継者へ引き継ぐ、事業承継について触れてみたいと思います。

後継者は決まっているけど、何をどう準備すればいいのか・・・

子供もいないし、自分の代で会社はたたむしかないのかな・・・

こんなお悩みがある経営者様へ、解決の一助になれば幸いです。

目次(クリックすると、画面が該当の見出しに遷移します。)

1.誰に継がせるか

2.いつ継がせるか

3.特例事業承継税制とは

4.特例事業承継税制の注意点

5.特例事業承継税制を活用するには

6.最後に

事業承継を行うにあたり、「誰に継がせるか」と「いつ継がせるか」を決めなくては、話は進みません。

まずは、そこから整理していきましょう。

~誰に継がせるか~

まず、思い浮かべるのはお子様でしょうか。若しくは、役員、専務、期待の若手といった社内の人が一般的と言えるでしょう。

ですが、「従業員は自分ひとりだけ」「社内の人間には面倒を押し付けたくない」など、後継者となる人がいないことも考えられます。

そういった場合は、「会社をたたむしかないのか」というとそうではなく、M&A(合併・買収)による親族外事業承継という手段もあります。

それらを支援する会社もあり、弊所へご相談があれば、そのような会社と経営者様をおつなぎすることも可能ですので、ぜひお声掛けください。

~いつ継がせるか~

ところで皆様、事業承継をすることにより税金が発生する可能性があることをご存知でしょうか。

一般的な会社といえば株式会社が想定されますが、この株式会社、株式を発行し、集めた資本金から成っており、その株式にはちゃんと価値があります。

「上場していないけど価値なんてあるの?」・・・あるんです。

そして、価値がある自己の財産を無償(又は安い価額)で誰かに渡すと、それは贈与として贈与税の計算対象になります。

「じゃあ、私の会社の株価はいくらなんだ?」

それが分かるのは決算書の数字を知るものだけ。

つまり、経営者様本人もしくは、顧問税理士くらいです。そう、『自社株の評価』は税理士の役割なのです。

後継者は決まったが、税金がかかるかもしれないし・・・と、放っておくと、最後には相続税という形で納税しなければならない時がやってきます。

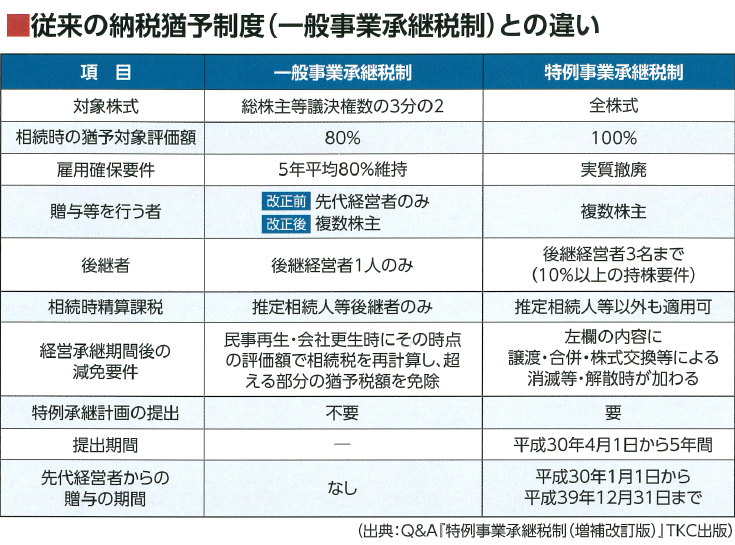

~特例事業承継税制とは~

思いもよらぬ納税に苦しまないように、『特例事業承継税制』を使って無税で!事業承継を完了させましょう。

特例事業承継税制とは、平成30年4月1日より始まった新しい制度で、該当者には非常にメリットの高い制度になっています。

従来からある一般事業承継税制とは異なり、会社の全ての株式(従来は3分の2)について、全額(従来は8割)、贈与税を猶予してもらうことができます。

猶予と言っても、要件から外れなければ納税することはないので、将来的にも支払う予定はありません。

さらに、従来は「雇用確保要件」という、従業員の数が減ってしまうと猶予が打ち切られるといった厳しい要件によるリスクがありましたが、

特例事業承継税制ではこの「雇用確保要件」は実質撤廃されています。

実質というのは、従業員が減った場合、「理由」と「認定支援機関の意見」を記載した書類を都道府県に提出すれば猶予は打ち切られないということです。

~特例事業承継税制の注意点~

平成35年3月31日までに「特例承継計画」を都道府県に提出し、平成39年12月31日までに承継(贈与)を行う必要があります。つまり、5年以内に計画書を提出し、10年以内に承継を完了することが必要になります。

また、承継完了後も、都道府県及び税務署へ報告し続ける必要があります。

~特例事業承継税制を活用するには~

特例事業承継税制の適用は、

「承継(贈与)のタイミング」「自社株の評価」「特例承継計画の提出」「都道府県及び税務署への報告」「従業員減少時の理由書の提出」など、

メリットが大きい反面、煩雑であるために、税理士及び認定支援機関の支援が必須となります。

単発的なもので終わらず、計画的かつ緻密に進めていくことが求められる制度ですので、よく知らない誰かではなく、事情をよく知る顧問税理士にまずは相談することが、事業承継の第一歩だと思います。

~最後に~

岡本会計事務所は『税理士法人』であり、かつ、『認定支援機関』としても認定されていますので、包括的な承継支援が可能です。

弊所では、初回無料相談を受け付けておりますので、相談したいことや不明な点がございましたら、お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。

認定支援機関について詳しくお知りになりたい方は、弊所HPをご覧ください。(下記URLをクリック)

URL:https://www.n-osaka.com/support/index.html

最後までお読みいただき、誠にありがとうございました。