コラム

【本年より】平成30年 配偶者控除及び配偶者特別控除の改正 解説

本年も終わりに近づいて参りました。 年末といえば、世はクリスマス、正月と楽しいイベント目白押しですが、私共も12月から3月にかけて、年末調整、確定申告という大イベントがあります。 それらに関係することとして、本年分より改正が適用される制度があります。それは、配偶者控除及び配偶者特別控除です。 ご存知の方もそうでない方もいらっしゃるかと思いますが、知っていれば得することもありますので、 配偶者控除及び配偶者特別控除の何が変わったのか、説明していきたいと思います。

目次(クリックすると該当箇所に遷移します。)

そもそも配偶者控除及び配偶者特別控除とは?

配偶者控除について 1.配偶者控除の対象者は? 2.配偶者控除の額は? 3.配偶者控除、改正前と改正後で、どこが変わった? 4.配偶者控除、改正による影響は?

配偶者特別控除について 1.配偶者特別控除の対象者は? 2.配偶者特別控除の額は? 3.配偶者特別控除、改正前と後、どこが変わった? 4.配偶者特別控除、改正による影響は?

終わりに

そもそも配偶者控除及び配偶者特別控除とは?

一定水準以下の所得の配偶者がいる納税者が、一定金額の所得控除を受けられる制度です。 では、配偶者控除と配偶者特別控除の違いは何でしょうか。 まずは配偶者控除について見ていきましょう。

配偶者控除の対象者は?

1) 民法の規定による配偶者(内縁関係の人は該当しません)で、 2) 納税者と生計を一にしている(日常生活の資金を共にしている)、 3) 年間合計所得38万円以下(給与のみの場合は年収103万円以下)の、 4) 青色事業専従者(として給与の支払を受けていない)または白色事業専従者ではない 方が控除対象配偶者となります。

配偶者控除の額は?

(※) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。 (国税庁HPより)

(※) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。 (国税庁HPより)

配偶者控除、改正前と改正後で、どこが変わった?

⇒納税者の所得によって控除額が変わるようになり、 また納税者の所得に1,000万円(給与でいえば年収1,220万円)の上限が設けられました。 所得1,000万円超の場合は、控除額は0円になります。

配偶者控除、改正による影響は?

納税者の所得が900万円超の場合は控除額が減少するため、実質増税となっています。 続きまして、配偶者特別控除についてです。 配偶者控除だけ見ると納税者不利に思えますが、配偶者特別控除はどうでしょうか。

配偶者特別控除の対象者は?

1) 民法の規定による配偶者(内縁関係の人は該当しません)で、 2) 納税者と生計を一にしている(日常生活の資金を共にしている)、 3)年間合計所得38万円超123万円以下(給与のみの場合は年収103万円超201万円以下)の、 4) 青色事業専従者(として給与の支払を受けていない)または白色事業専従者ではなく 5) 他の人の扶養親族となっていない 方が控除対象配偶者となります。

配偶者特別控除の額は?

(国税庁HPより)

(国税庁HPより)

配偶者特別控除、改正前と後、どこが変わった?

1) 控除対象者の、控除を受けることのできる所得の上限が引き上げられました。 具体的には、合計所得76万円以下までから123万円以下まで(給与のみの場合、年収141万円以下から201万円以下)に拡がりました。 2) 納税者の所得の増加によって、段階的に控除額が減少されるようになりました。 例1) 配偶者の奥様の所得50万円、旦那様の所得850万円の場合=配偶者特別控除額38万円 例2) 配偶者の奥様の所得50万円、旦那様の所得940万円の場合=配偶者特別控除額26万円 配偶者の所得の増加によって、段階的に控除額が減少される点は変わりません。

配偶者特別控除、改正による影響は?

控除対象配偶者の枠が大きく拡がりました。

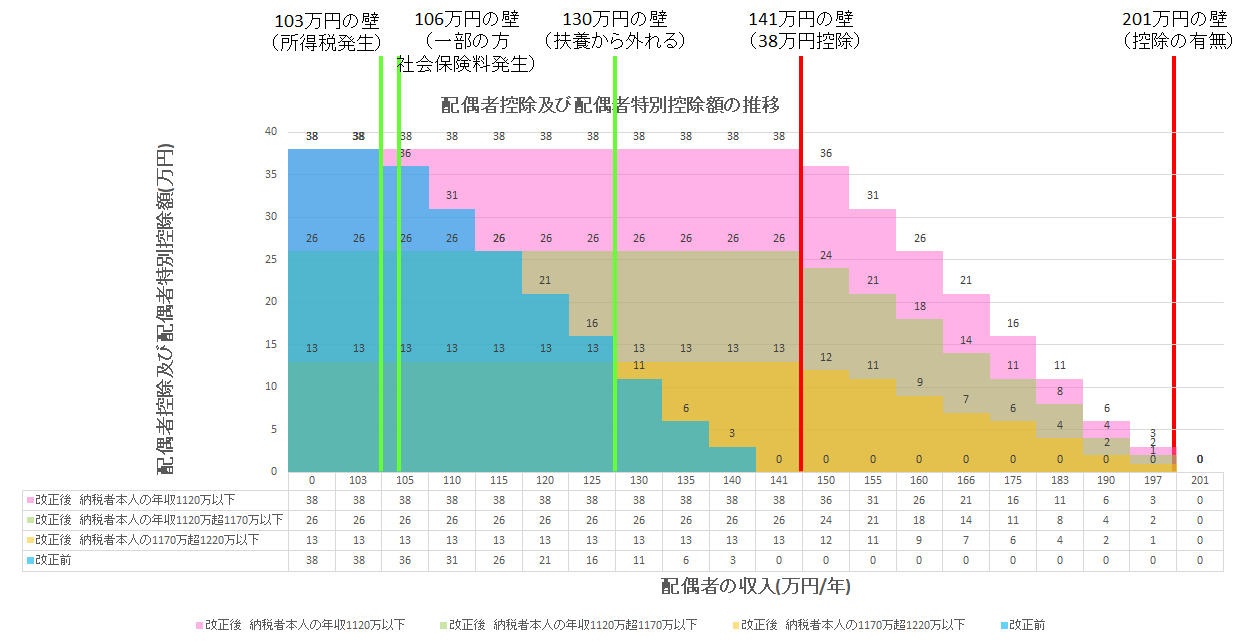

上図の桃色、薄茶色、黄色が控除対象の拡大範囲です。(青色が改正前の対象範囲です。)

配偶者特別控除の対象者が拡がったことで、配偶者の所得拡大に繋がるように見えますが、その他忘れてはならないことがあります。

それは、上図に緑色で引いた壁(線)です。

控除対象配偶者の所得が103万円を超えた場合、配偶者本人に所得税が発生します。

また所得が130万円を超えた場合は社会保険上の扶養から外れることになり、配偶者本人に社会保険料が発生します。

対象は限られますが、週20時間以上勤務、年収106万円以上、勤務期間が1年以上の見込みで従業員数501人以上の企業でパート等される場合でも社会保険料が発生します。

このように配偶者特別控除の適用対象が拡大されはしましたが、上記の壁はそのまま残っておりますので、考慮が必要です。

また本年より、上記改正に伴い、配偶者控除及び配偶者特別控除の申告書である「給与所得者の配偶者控除等申告書」の様式も変わっております。

上図の桃色、薄茶色、黄色が控除対象の拡大範囲です。(青色が改正前の対象範囲です。)

配偶者特別控除の対象者が拡がったことで、配偶者の所得拡大に繋がるように見えますが、その他忘れてはならないことがあります。

それは、上図に緑色で引いた壁(線)です。

控除対象配偶者の所得が103万円を超えた場合、配偶者本人に所得税が発生します。

また所得が130万円を超えた場合は社会保険上の扶養から外れることになり、配偶者本人に社会保険料が発生します。

対象は限られますが、週20時間以上勤務、年収106万円以上、勤務期間が1年以上の見込みで従業員数501人以上の企業でパート等される場合でも社会保険料が発生します。

このように配偶者特別控除の適用対象が拡大されはしましたが、上記の壁はそのまま残っておりますので、考慮が必要です。

また本年より、上記改正に伴い、配偶者控除及び配偶者特別控除の申告書である「給与所得者の配偶者控除等申告書」の様式も変わっております。

最後に

上記改正にのみならず、来年には消費税法改正も確定的であり、戸惑うことも多いかと思います。 ご自身で情報を集めるということも大事ですが、まずは税理士に聞いてみるというのも一つの手です。 弊所では、初回無料相談を受け付けておりますので、相談したいことや不明な点がございましたら、 お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。 最後までお読みいただき、誠にありがとうございました。