賢くふるさと納税をしよう!

皆様、最近何かと話題の「ふるさと納税」ご存知でしょうか。

ふるさと納税とは、ふるさとや応援したい自治体に寄付ができる制度のことです。

同時に寄付金控除といわれる所得税や住民税の還付・控除が受けられます。

さらに多くの自治体では、地域の名産品など寄付額の3割相当額の返礼品を用意しています。

では主な仕組みはどうなっているのでしょうか。

ふるさと納税の仕組みは実は簡単です。

1.自身の寄付限度額を算定し、寄付先を選ぶ。

2.返礼品と、寄付をした証明書が届く。

3.確定申告等を行う。

では順番に見ていきましょう。

1.寄付限度額を算定し、寄付先を選ぶ

ふるさと納税を行うにあたり、一番気になるのは自身の寄付限度額ではないでしょうか。

ふるさと納税では、後に記述する確定申告等を行うことで寄付限度額-2,000円が所得税及び住民税から控除されます。しかし限度額を超えるとその分は寄付金控除の対象ではなくなり、所得税や住民税の控除に活用できないため注意が必要です。

寄付限度額は各人の給料や扶養人数等により異なります。限度額算定のサイトも多く出ておりますので是非自身の限度額を算出してみてください。

寄付先の選び方としては、①返礼品の種類から選ぶ ②応援したい地域から選ぶ ③寄付の用途も選ぶ が考えられます。

③とは、自治体によっては寄付金の使い道を寄付者が選べる仕組みがあるということです。

最近では大手通販サイトからクレジットカードで手軽に寄付が行える仕組みが整っています。

<寄付を行う際の注意点>

①名義

寄付を行う際は、必ず確定申告をして寄付金控除を受ける方の名前で寄付を行うことが必要です。名義が異なると寄付金控除の対象になりませんので注意が必要です。

②申込時期

ふるさと納税が寄付金控除の対象になるには、寄付金受領証明書に記載されている受領日(入金日)がその年の12月31日までである必要があります。年末に寄付をすると入金手続きに時間がかかり翌年入金になる場合があります。この場合は控除の対象にはなりませんので注意が必要です。

③一時所得

返礼品の金額が大きい場合には確定申告時の「一時所得」となり、課税の対象となる場合がありますので注意が必要です。

2.返礼品と証明書が届く

①返礼品について

返礼品の送付時期は自治体や返礼品の種類、申込数によって、2週間から最大で半年程度とばらつきがあります。

詳細な送付時期については寄付先の自治体にお問い合わせ下さい。

②証明書が届く

下記の確定申告時に必要な寄付金受領証明書は返礼品とは別に寄付先の自治体から送付されます。こちらも送付時期は自治体によって異なります。

3.確定申告等を行う

ふるさと納税を行うためには、確定申告を行うか、ワンストップ特例制度を行う必要があります。

①確定申告を行う場合

ふるさと納税の寄付先が6自治体以上の場合、確定申告が必要となります。

しかし、そもそも確定申告が必要な人(事業主である人、給与収入以外に20万を超える所得がある人、医療費控除を受ける人など)はふるさと納税が5か所以内であったとしても確定申告が必要になります。

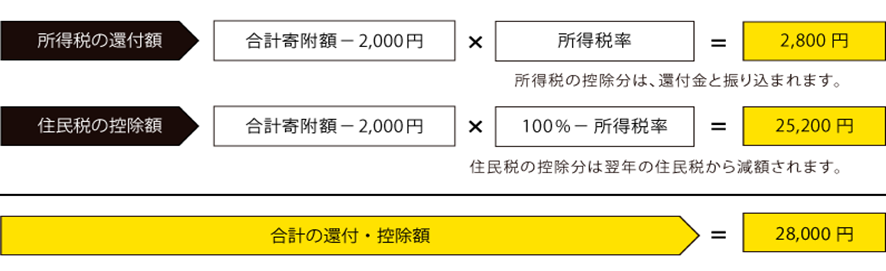

この場合は、合計寄付額から2000円を引いた額×所得税率で算定された金額が所得税の還付又は税額減少となります。残りの金額は毎月の住民税から控除されます。

例)寄付の合計額が30,000円で所得税率が10%だった場合の控除額

※出典https://www.furusato-tax.jp/about/tax_return

②確定申告を行わなくてもいい場合

ふるさと納税の寄付先が5自治体以内の場合、確定申告を行わず、ワンストップ特例税制という制度で完結させることができます。

この制度を適用するためには、「寄附金税額控除に係る申告特例申請書」に必要事項を記載し、本人を確認する各種書類を寄付の都度、各自治体に送付する必要があります。

申請書の締め切りは、ふるさと納税を行った翌年の1月上旬(2019年分は2020年1月10日)と年明けすぐであることに注意が必要です。

ワンストップ特例税制を適用した場合は、寄付した金額-2000円が、翌年の住民税から控除されます。

ふるさと納税について、返礼品選びや、寄付金限度額を算定したい場合は便利な「ふるさとチョイス」や「さとふる」などのサイトもあります。

是非この機会にふるさと納税をはじめてみませんか。

ふるさと納税に関する改正

ふるさと納税の知名度が高まる中で、過度に高額な返礼品や地場産品以外の返礼品を送付する自治体が増加しており、制度の趣旨が歪められているとの状況が増えてきました。

そのため返礼割合が3割以下、かつ地場産品である自治体を総務大臣が指定し、指定を受けられない自治体への寄付は住民税特例部分の減税が受けられなくなる改正が行われます。

すなわち従来は寄付額のうち2,000円除く金額全額が所得税と住民税から控除されていましたが、改正後は指定外の自治体へ寄付すると寄付額の一部の減額にとどまることになります。

令和元年6月1日以降より上記改正が適用されますのでご注意ください。

最後に

岡本会計事務所では、初回無料相談を受け付けております。相談したいことや不明な点がございましたら、お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。

弊所HPも是非ご覧ください。(下記URLをクリック)

URL:https://www.n-osaka.com/support/index.html

※出典https://www.furusato-tax.jp/about/tax_return

②確定申告を行わなくてもいい場合

ふるさと納税の寄付先が5自治体以内の場合、確定申告を行わず、ワンストップ特例税制という制度で完結させることができます。

この制度を適用するためには、「寄附金税額控除に係る申告特例申請書」に必要事項を記載し、本人を確認する各種書類を寄付の都度、各自治体に送付する必要があります。

申請書の締め切りは、ふるさと納税を行った翌年の1月上旬(2019年分は2020年1月10日)と年明けすぐであることに注意が必要です。

ワンストップ特例税制を適用した場合は、寄付した金額-2000円が、翌年の住民税から控除されます。

ふるさと納税について、返礼品選びや、寄付金限度額を算定したい場合は便利な「ふるさとチョイス」や「さとふる」などのサイトもあります。

是非この機会にふるさと納税をはじめてみませんか。

ふるさと納税に関する改正

ふるさと納税の知名度が高まる中で、過度に高額な返礼品や地場産品以外の返礼品を送付する自治体が増加しており、制度の趣旨が歪められているとの状況が増えてきました。

そのため返礼割合が3割以下、かつ地場産品である自治体を総務大臣が指定し、指定を受けられない自治体への寄付は住民税特例部分の減税が受けられなくなる改正が行われます。

すなわち従来は寄付額のうち2,000円除く金額全額が所得税と住民税から控除されていましたが、改正後は指定外の自治体へ寄付すると寄付額の一部の減額にとどまることになります。

令和元年6月1日以降より上記改正が適用されますのでご注意ください。

最後に

岡本会計事務所では、初回無料相談を受け付けております。相談したいことや不明な点がございましたら、お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。

弊所HPも是非ご覧ください。(下記URLをクリック)

URL:https://www.n-osaka.com/support/index.html