コラム

電子帳簿保存法 2021改正

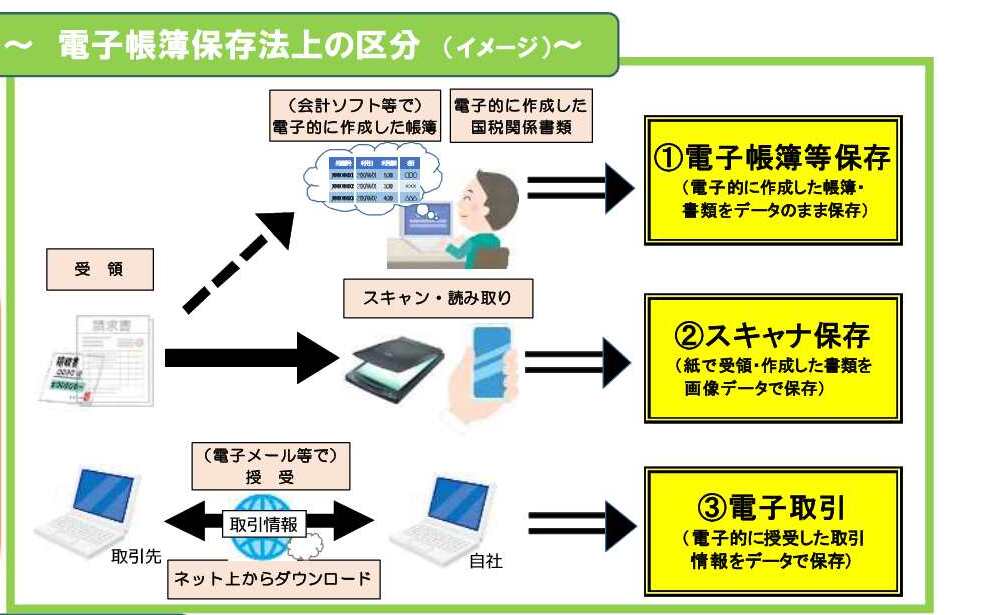

気温もぐっと下がり冬らしくなってまいりましたね。 さて、今回は2022年1月に施行されます電子帳簿保存法の改正に関して、要件や改正点を詳しく解説し、注意するべきポイントについてご紹介します。 そもそも電子帳簿保存法とは、簡単に言えば、帳簿や決算書、請求書など国税関係帳簿・書類を、一定の条件を満たせば電子化して保存することを認める法律です。 今回の改正はこれまで電子化を阻んできた厳格な規制を緩和する一方、電子取引への移行を一気に促そうとする規制強化の面も含まれます。 この規制強化の面が重要で、これまでは紙保存か電子保存かを任意で選択できていたものが、一部はそもそも紙保存ができず電子データ保存が強制されるという内容となっております。 まず電子帳簿保存法上、電子データによる保存は、大きく以下の3種類に区分されます。

- 電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存) 会計ソフト等で電子的に作成した帳簿や、電子的に作成した国税関係書類がこれにあたります。

- スキャナ保存(紙で受領・作成した書類を画像データで保存) スキャナでの読取、デジタルカメラやスマートフォンで撮影した画像保存がこれにあたります。

- 電子取引(電子的に授受した取引情報をデータで保存) 請求書や契約書など、取引先とのメールで授受したり、ネット上からダウンロードする方法でやり取りするデータがこれにあたります。

出典:国税庁パンフレットPDF「電子帳簿保存法が改正されました」より

出典:国税庁パンフレットPDF「電子帳簿保存法が改正されました」より

そして、これら3つのうち③の電子取引については、紙での保存ができずデータでの保存が強制となります。 その点に着目しながら、これら3つの電子データによる保存方法の改正前と改正後の要件について、どのような変更があったのかを見ていきましょう。

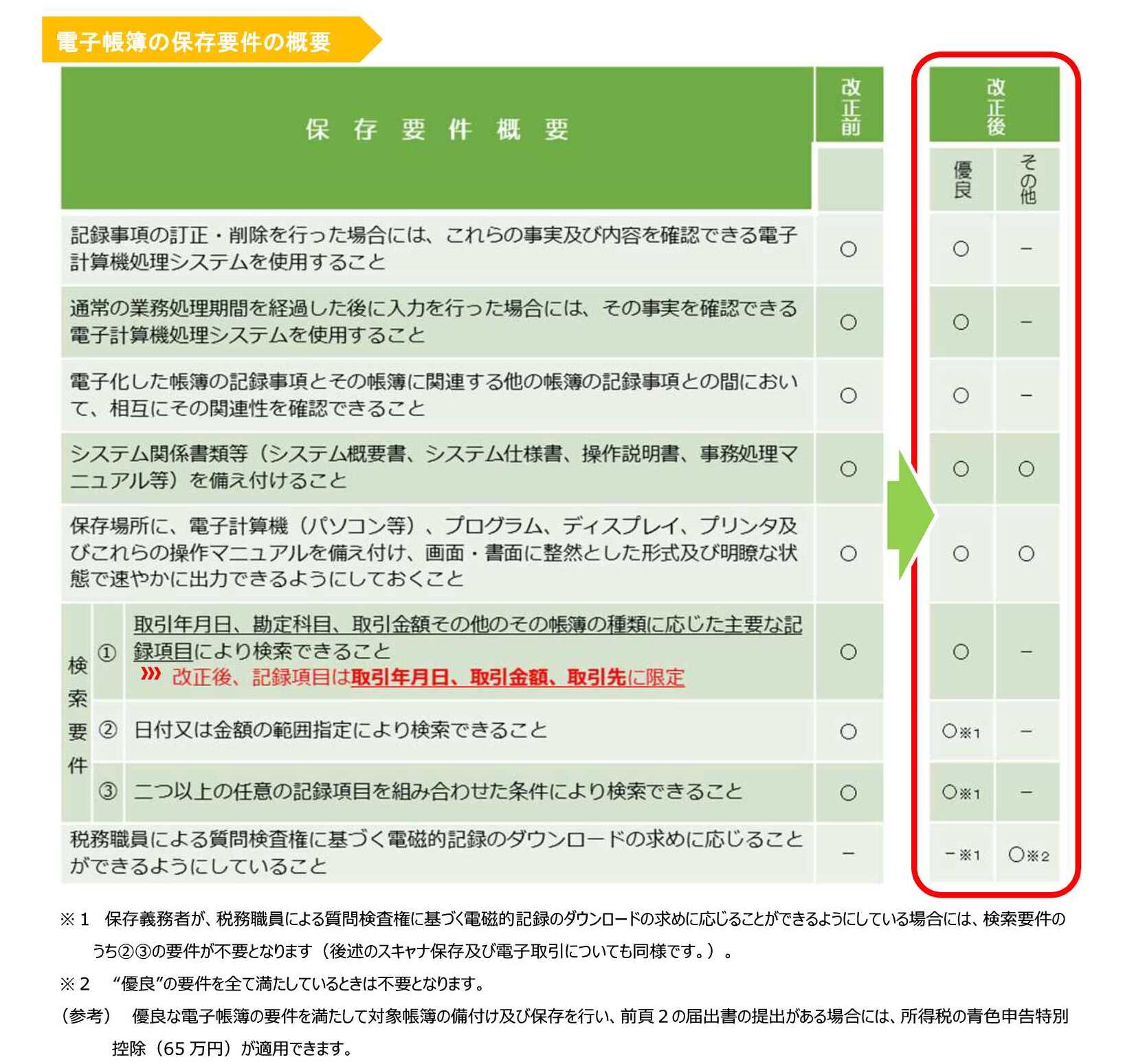

- 電子帳簿等保存の改正点

出典:国税庁パンフレットPDF「電子帳簿保存法が改正されました」より

- スキャナ保存の改正点

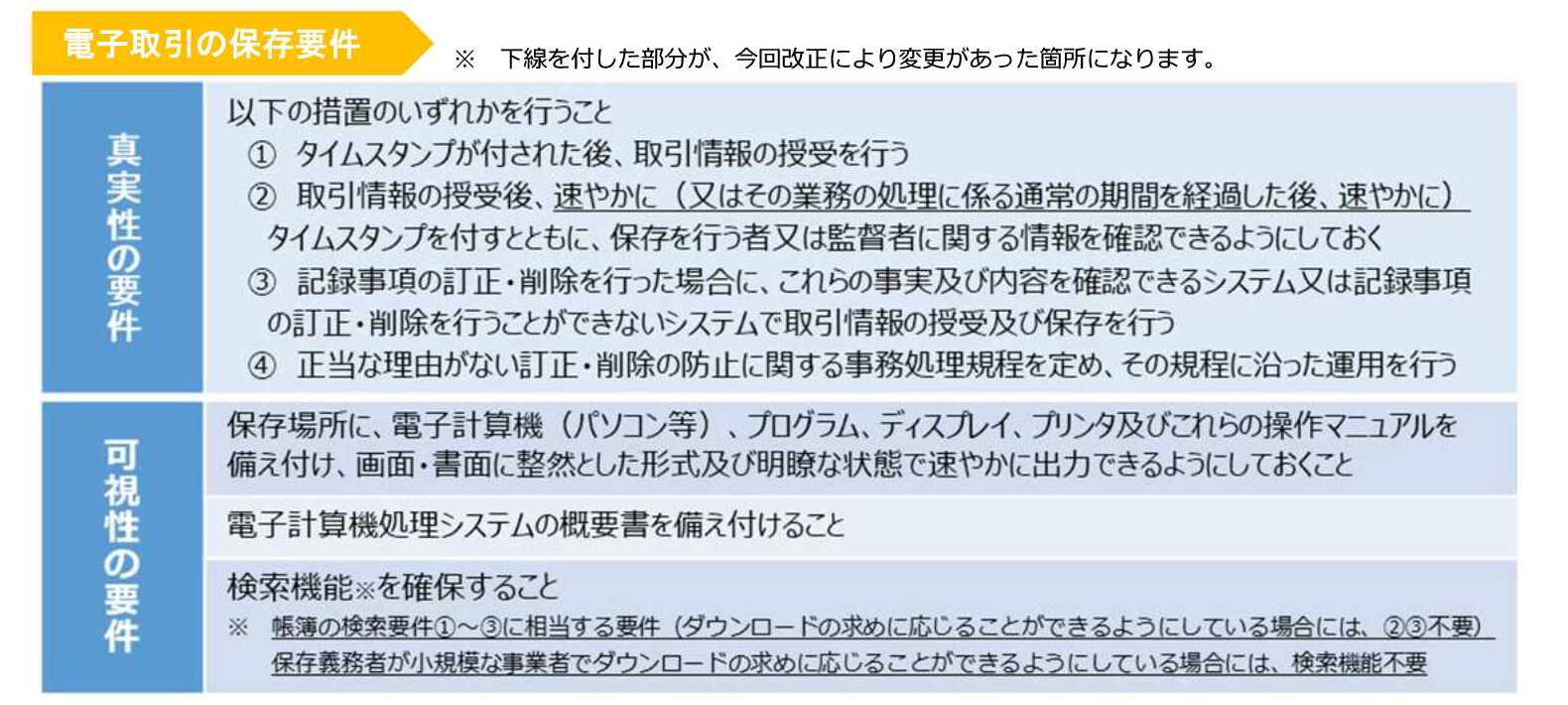

- 電子取引の改正点

出典:国税庁パンフレットPDF「電子帳簿保存法が改正されました」より

さて、ざっと改正点を列挙しましたが、正直一度読んだだけで全てを理解するのは難しいのではないでしょうか。 特に今回の改正では電子取引の紙保存不可に関しては事業規模や法人・個人の形態に関わらず全員に強制されるものですので、大きな会社で経理をしており従前の電子帳簿保存法に関していくらか知識があったのならまだしも、そうでない大半の方は対応に苦労するかと思われます。 そんな方達のためにも今回の改正で注意する点を端的にまとめましたので以下にご紹介させていただきます。 まず、電子帳簿保存とスキャナ保存に関しては今回は要件が緩和したのみで強制されるわけではございませんので今回はスルーされても結構です。 (もちろん要件が緩和されて電子保存がしやすくなったのは確かなので、これを機に領収書の電子保存をしてみてもよいかとは思います。) 逆に今回強制される電子取引に関してはほぼ必ず対応をしなければいけないはずです。 これは、取引先からメール添付で請求書や契約書などのPDFファイルを受け取った場合やAmazonや楽天で備品などを購入した場合に該当します。 そしてこの請求書等を電子データで保存する場合には法令要件に従った電子取引データの保存が求められます。 これが、上記にも添付しております、≪真実性の要件≫と≪可視性の要件≫といわれるものです。 ≪真実性の要件≫に関しては、①~④のいずれかを行うこととありますが、おそらく多くの企業で④を採用するのではないでしょうか。 といいますのも、①や②のタイムスタンプ付与の要件はそもそもタイムスタンプを付与するためのシステムを導入するか、外注するかの必要があり決して安くはないコストがかかってきます。 また、③に関しましても既に対応しているシステムを使用していなければ、このシステムの利用にコストがかかってきます。 では残された④はどうか見てみますと、「規定を定め、その規定に沿った運用を行う」となっており、さらにこの規定のサンプルが国税庁のHPに用意されております。 このサンプルの規定を自社用に修正しさえすれば≪真実性の要件≫に関しては要件がクリアできます。 さらに≪可視性の要件≫に関しては、パソコンやクラウドストレージサービスのアプリなどにフォルダを作成し、タイトルを「取引年月日_取引金額_取引先」などにしておけばOKです。 【まとめ】 長々と説明しましたが、電子保存が強制される電子取引に関しては ①事務処理規定の作成 ②電子データを規則性のあるファイル名で任意のフォルダに保存 改正内容がよく分からず不安だった方はさしあたりこの2点さえ対応すれば安心です。 ただし、この電子化の流れではゆくゆくはスキャナ保存などに関しても電子保存が義務化されることでしょう。 その時に備えて、今から準備しておくのも一つではないでしょうか。 最後に・・・ 弊所では、初回無料相談を受け付けておりますので、もし不明な点がございましたらお気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。 最後までお読みいただき、誠にありがとうございました。