【消費税増税に伴う消費税計算方法の特例】

10月から消費税が10%に増税になりましたね。

増税に伴って「軽減税率制度」や「キャッシュレス・ポイント還元事業」、「プレミアム付き商品券」など様々な国の政策が用意されましたが、みなさましっかり対応できていますでしょうか?

さて、今回はそんなホットな話題である消費税についてです。

消費税が8%から10%へと増税になりましたが、増税後の消費税額の計算方法はどうなるのでしょうか?

実は消費税の増税後も、原則として消費税額の計算方法に変更はありません。

ただし増税後は、「課税売上にかかる消費税額(売上税額)」「課税仕入等にかかる消費税額(仕入税額)」について、標準税率(10%)と軽減税率(8%)のそれぞれで割戻し計算を行い、消費税額を合算して納付税額を算出しなければなりません。

このように軽減税率制度の下では、異なる税率ごとに税額計算をしなければならなくなり、日々の売上や仕入を標準税率の10%なのか軽減税率の8%なのかを区分する必要があり煩雑です。

なので、区分経理に対応する準備が整っていない中小企業や、改正後の税額計算が困難な中小企業も少なからずあるかと思います。

そこで、そのような企業にぜひ知っていただきたい【特例】がございます。

その特例とは、【簡易課税制度の届出の特例】というものです。

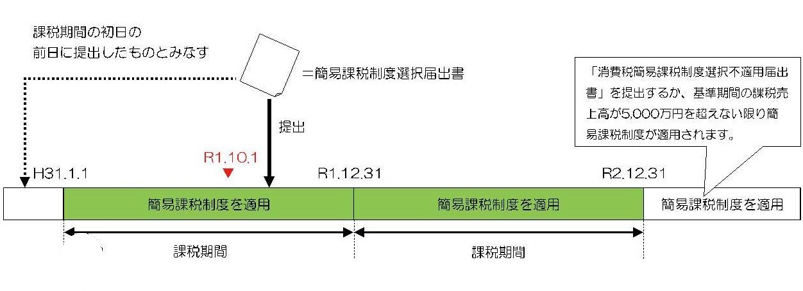

この特例は、軽減税率制度が実施されることに伴い課税売上げ又は課税仕入れ等について税率ごとに区分して計算することにつき「困難な事情」がある事業者が、一定の課税期間(令和元年10月1日から令和2年9月30日までの日を含む課税期間)に簡易課税制度選択届出書を提出した場合には、その「提出した課税期間」から同制度の適用を認める、というものです。

簡易課税制度選択届出書は本来、その「適用を受けようとする課税期間の開始の前日まで」に提出する必要があります。

ですがこの特例を使えば、その「適用を受けようとする課税期間の終了する日まで」に提出すればその提出した期は簡易課税で消費税の計算を行うことができるのです。

要するに後出しじゃんけんが可能になったのです。

また、そもそも簡易課税とはなんなのかというと、簡易課税とは、基準期間における課税売上高が5,000万円以下である事業者(基準期間とは前々事業年度の課税売上高のことをいいます。)について、「課税売上にかかる消費税額(売上税額)」に“みなし仕入率”を乗じることで「課税仕入等にかかる消費税額(仕入税額)」とみなしてくれるもので、「課税仕入等にかかる消費税額(仕入税額)」つまり標準税率(10%)と軽減税率(8%)のそれぞれの割戻し計算をしなくてもよいのです。

※ただし、簡易課税制度の適用を受けた事業者は、事業を廃止した場合を除き、2 年間継続して適用した後でなければ、「消費税簡易課税制度選択不適用届出書」を提出して、その適用をやめることはできませんので注意が必要です。

〇課税期間が1月1日から12月31日までの事業者の場合 国税庁HP 消費税軽減税率制度の手引き より引用

また、この簡易課税制度の届出の特例以外にも軽減税率を含んだ消費税額の計算方法には様々な特例がございますので、簡単にご紹介致します。

1 . 売上税額の計算の特例

課税売上(税込)の合計額に一定の割合を掛けた額を軽減税率の対象となる課税売上(税込)の額とすることができる。

ここでいう一定の割合とは企業の様態により、下記のように3つに区分される。

① 「小売等軽減仕入割合」の特例

<対象企業>次の3つの要件を満たす中小企業

・軽減税率対象品目を取り扱う卸売業・小売業

・特例適用期間中に簡易課税制度の特例を受けない企業

・課税仕入(税込)に対して、税率ごとに区分経理ができる企業

<特例の内容>

課税売上(税込)に対して、小売等軽減仕入割合(課税仕入に占める軽減税率対象分の課税仕入の割合)をかけた額を軽減対象品目の課税売上(税込)とみなして、売上税額を計算できる。

② 「軽減売上割合」の特例

<対象企業>

①以外の軽減税率対象品目を取り扱う企業(業種を問わず)

<特例の内容>

課税売上(税込)に、軽減税率割合(通常の10営業日分の課税売上に占める軽減税率対象分の課税売上の割合)をかけた額を軽減税率対象品目の課税売上(税込)とみなして、売上税額を計算できる。

③ ①及び②の割合計算が難しい場合の特例

<対象企業>

適用対象期間中の課税売上(税込)のうち、軽減税率対象分の課税売上が概ね50%以上の企業

<特例の内容>

①及び②の割合の計算がいずれも難しい場合、これらの割合を50%として計算できる。

2 . 仕入税額の計算の特例

①「小売等軽減売上割合」の特例

<対象企業> 次の3つの要件を満たす中小企業

・ 軽減税率対象品目を取り扱う卸売業・小売業

・ 特例適用期間中に簡易課税制度の特例を受けない企業

・課税売上(税込)に対して、税率ごとに区分経理ができる企業

<特例の内容>

課税仕入(税込)に、小売等軽減売上割合(課税売上に占める軽減税率対象分の課税売上の割合)を乗じた金額を軽減対象品目の課税仕入(税込)として、仕入税額を計算できる。

3 . まとめ

事業年度が消費税改正日となる2019年10月1日をまたいでしまうこともあるでしょう。その場合、9月30日までは現行の計算方法で算出しますが、10月1日以降は改正後の計算方法で計算しなければなりません。

消費税の区分経理が難しく改正後の税額計算が困難な場合は今回ご紹介したような特例を活用し、増税後の消費税の計算に備えましょう。

また、今回ご紹介した特例ついてのより詳しい説明がこちらの国税庁HP(リンク)にございますのでぜひご覧ください。

岡本会計事務所では、初回無料相談を受け付けております。

相談したいことや不明な点がございましたら、お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。

弊所HPは、こちらをクリック

最後までお読みいただき、誠にありがとうございました。

国税庁HP 消費税軽減税率制度の手引き より引用

また、この簡易課税制度の届出の特例以外にも軽減税率を含んだ消費税額の計算方法には様々な特例がございますので、簡単にご紹介致します。

1 . 売上税額の計算の特例

課税売上(税込)の合計額に一定の割合を掛けた額を軽減税率の対象となる課税売上(税込)の額とすることができる。

ここでいう一定の割合とは企業の様態により、下記のように3つに区分される。

① 「小売等軽減仕入割合」の特例

<対象企業>次の3つの要件を満たす中小企業

・軽減税率対象品目を取り扱う卸売業・小売業

・特例適用期間中に簡易課税制度の特例を受けない企業

・課税仕入(税込)に対して、税率ごとに区分経理ができる企業

<特例の内容>

課税売上(税込)に対して、小売等軽減仕入割合(課税仕入に占める軽減税率対象分の課税仕入の割合)をかけた額を軽減対象品目の課税売上(税込)とみなして、売上税額を計算できる。

② 「軽減売上割合」の特例

<対象企業>

①以外の軽減税率対象品目を取り扱う企業(業種を問わず)

<特例の内容>

課税売上(税込)に、軽減税率割合(通常の10営業日分の課税売上に占める軽減税率対象分の課税売上の割合)をかけた額を軽減税率対象品目の課税売上(税込)とみなして、売上税額を計算できる。

③ ①及び②の割合計算が難しい場合の特例

<対象企業>

適用対象期間中の課税売上(税込)のうち、軽減税率対象分の課税売上が概ね50%以上の企業

<特例の内容>

①及び②の割合の計算がいずれも難しい場合、これらの割合を50%として計算できる。

2 . 仕入税額の計算の特例

①「小売等軽減売上割合」の特例

<対象企業> 次の3つの要件を満たす中小企業

・ 軽減税率対象品目を取り扱う卸売業・小売業

・ 特例適用期間中に簡易課税制度の特例を受けない企業

・課税売上(税込)に対して、税率ごとに区分経理ができる企業

<特例の内容>

課税仕入(税込)に、小売等軽減売上割合(課税売上に占める軽減税率対象分の課税売上の割合)を乗じた金額を軽減対象品目の課税仕入(税込)として、仕入税額を計算できる。

3 . まとめ

事業年度が消費税改正日となる2019年10月1日をまたいでしまうこともあるでしょう。その場合、9月30日までは現行の計算方法で算出しますが、10月1日以降は改正後の計算方法で計算しなければなりません。

消費税の区分経理が難しく改正後の税額計算が困難な場合は今回ご紹介したような特例を活用し、増税後の消費税の計算に備えましょう。

また、今回ご紹介した特例ついてのより詳しい説明がこちらの国税庁HP(リンク)にございますのでぜひご覧ください。

岡本会計事務所では、初回無料相談を受け付けております。

相談したいことや不明な点がございましたら、お気軽にお電話又はお問い合わせからメッセージをいただけますよう、お願い申し上げます。

弊所HPは、こちらをクリック

最後までお読みいただき、誠にありがとうございました。