インボイス発行事業者の登録が始まっています!!

インボイス発行事業者の登録が始まっています! 令和5年10月1日から消費税のインボイス制度が始まります。 制度開始時から発行事業者となるためには、令和5年3月31日までに登録が必要です。

そもそも… 「インボイス制度」とは何なのか?? 誰にどんな影響があるのか?? どのような準備が必要か??

を、簡単に説明します!!も く じ … 1.「インボイス制度」とは? (1)「適格請求書発行事業者」って? (2)いつから始まるの? 2.消費税のしくみ (1)課税事業者、免税事業者って? (2)仕入税額控除とは? 3.登録しないとどうなるの? (1)どうやって判断するの? (2)どうやって登録するの? 4、迷ったら、岡本会計事務所へ!!

適格請求書発行事業者とは、インボイスを発行できる事業者のことです。 適格請求書発行事業者になるには、税務署へ申請して登録しますが、その登録は課税事業者しか行えません。

つまり…

免税事業者…「適格請求書発行事業者」になることができない =インボイスを発行できない!!

ということになります。

インボイス制度自体は、令和5年10月1日から始まります。 適用を受けるための適格請求書発行事業者の登録はすでに始まっており、 令和5年3月31日までに完了する必要があります。

消費税を納める義務がある人のことを課税事業者、納める義務がない人のことを免税事業者といいます。 2年前の事業年度の売上が1,000万円を超えると、課税事業者になり、消費税を納めなければなりません。 ちなみに、いま免税事業者であっても、届出をすることにより、課税事業者になることができます。

課税事業者が消費税を納めるにあたって、納付するべき消費税額を計算する必要があります。 簡単にいうと、売上に含まれる消費税から、仕入に含まれる消費税を引いた差額を、国に納付するしくみになっています。 その、仕入に含まれる消費税を差し引くことを、「仕入税額控除」と言います。

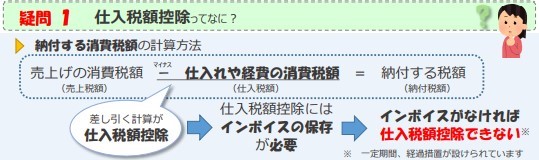

■仕入税額控除ができると… 売上 10,000円 仕入 3,000円 (消費税 1,000円) - (消費税 300円) = 700円 を納付!

■仕入税額控除ができないと… 売上 10,000円 仕入 3,000円 (消費税 1,000円) - (消費税 0円) = 1,000円 を納付!

→300円、負担が増える!インボイス制度が適用されることで、仕入先がインボイス発行事業者でない場合、 このように仕入税額控除ができなくなります。

※引用:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

※引用:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

では、登録するかどうかの判断は、何か基準があるのでしょうか?

これが正解!という基準はありませんが、大手企業との取引がある場合や、 売上先からインボイスを発行するように求められた場合であれば、検討が必要です。 すでに課税事業者であるのなら、事業の規模や内容、取引相手を総合的に考えて判断しましょう。

また、今は免税事業者だけれど…という方も、課税事業者になることで、消費税を納める義務が生じます。 そうすると、今までは関係のなかった、消費税の納税負担も考えなければなりません。

BtoBである免税事業者の多くは、実質的に適格請求書発行事業者になる選択を迫られています。 しかし、実際にはケースバイケースであるため、 判断に困った場合は迷わず専門家に相談しましょう!

それでは、検討の結果、「いざ登録!」するためには、どうすればいいのでしょうか?

まず、令和5年3月31日までに、適格請求書発行事業者の登録申請書を税務署に提出します。 書類を提出し、インボイス発行事業者として登録されると、事業者の情報と登録番号が公表されます。 登録情報は、国税庁の専用サイトから検索が可能になります。